English

English  Deutsch

Deutsch  Español

Español  Magyar

Magyar

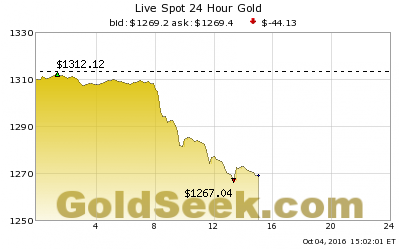

Több hír is csökkentette az arany mint menekülési eszköz vonzerejét, így a Brexit közelgő dátuma (amely nagy mértékben gyengítette a fontot és erősítette a dollárt), és az IMF részéről kiadott elemzés, miszerint az amerikai infláció a vártnál jóval hamarabb elérheti a Fed által kitűzött célszintet. A legnagyobb hatással azonban Jeffrey Lacker, a Fed richmondi körzeti vezetőjének beszéde volt. Lacker annak a véleményének adott hangot, hogy a Fednek minél hamarabb nagy lépésekben kellene emelnie az alapkamatot. Az amerikai munkaerőpiac szerinte jó helyzete és a 2 százalékhoz közelítő infláció miatt az alapkamatnak már másfél százalék körül kellene lennie, nem pedig a jelenlegi, fél százalék alatti szinten, ami hosszútávú összehasonlításban rendkívül alacsonynak számít. Elemzők szerint a jegybank szerepét betöltő Fed decemberben valóban kamatot emelhet, de a várakozás szerint csak kis mértékben.

Lacker előadásában párhuzamot vont az 1994-es évvel, amikor az Alan Greenspan vezette Fed egy év alatt viszonylag nagy lépésekkel 3-ról 6 százalékra emelte a kamatot, pedig az infláció csak kicsivel volt a Fed célja fölött. Lacker úgy véli, hogy hasonlóan az akkorihoz, megelőző szándékkal most is gyorsan kellene emelni az alapkamatot, hogy elkerülhető legyen egy olyan helyzet, amikor kicsúszik az ellenőrzés a Fed kezéből, és emiatt drasztikusabb lépésekre kényszerülnének. Tudvalévő, hogy sok közgazdász már régóta figyelmeztet, hogy az évek óta rekord alacsony szinten lévő kamatok a pénz előbb-utóbb hirtelen beinduló értékvesztéséhez, akár hiperinflációhoz vezethetnek.

Lacker korábban többször szavazott a Fed nyíltpiaci (többek között az alapkamatról döntő) bizottságában a kamatemelésre, de idén nincs szavazati joga, csak részt vesz a tanácskozásokon. A bizottság legutóbbi ülésén három tag szavazott az emelésre, és ezzel egyértelmű kisebbségben maradtak.