English

English  Deutsch

Deutsch  Español

Español  Magyar

Magyar

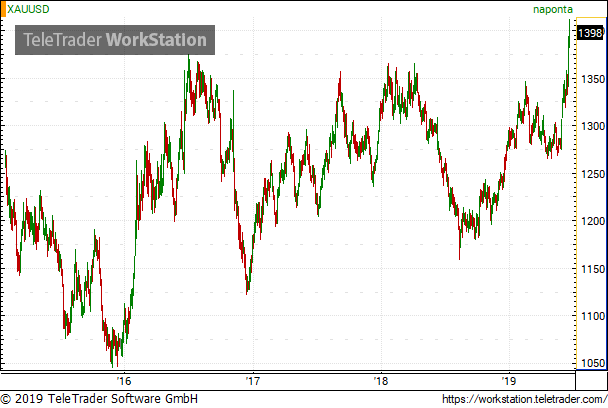

Tíz perccel a tervezett támadás előtt visszahívta ugyan az Egyesült Államok elnöke a harci repülőket, melyek már készen álltak arra, hogy csapást mérjenek Iránra, de az arany ára elszabadult. Túllépte az 1430 dolláros határt, melyet utoljára 2013 szeptemberében ért el. Szakértők szerint nem kizárt az 1500 dolláros lélektani határ átlépése sem.

Nem csak Irán miatt megy fel az arany ára

„Egy háború Irán ellen katasztrófa lenne az egész világ számára” – figyelmeztette Vlagyimir Putyin Donald Trumpot. Ugyanezt mondta el az orosz védelmi tanács titkára Nyikolaj Patrusev Izraelben, ahol nemcsak Benjamin Netanjahu miniszterelnökkel találkozott , de John Bolton nemzetbiztonsági tanácsadóval is. Irán a világ egyik legnagyobb olaj exportőre és a térség egyik kulcsállama. Egy háború felviheti az olaj hordónkénti árát 250 dollárra is – figyelmeztetnek Moszkvában.

Az arany ára mégsem emiatt megy fel elsősorban, hanem Trump gazdasági szankciói miatt – állítja a Bullion Vault befektetési cég kutatási igazgatója. Szerinte nagyon sokan azért vásárolnak aranyat, hogy kikerüljenek az amerikai ellenőrzés alól. Adrian Ash ezzel magyarázza , hogy az elmúlt egy év legnagyobb aranyvásárlói azok az államok voltak, melyeket amerikai szankciók fenyegettek: Oroszország, Kína, Törökország, vagy épp Mexikó.

A nyugati világ 2014 óta alkalmaz szankciókat Moszkvával szemben. Az amerikai szankciókkal párhuzamosan megindult az aranyláz a nemzeti bankban Moszkvában is. A World Gold Council szerint Oroszország aranytartaléka immár 2183 tonna, vagyis igen tekintélyes mennyiség ahhoz képest, hogy korábban az oroszok alig fordítottak figyelmet erre a nemesfémre. Az arany aránya az orosz devizatartalékban még mindig csak 18 százalék – ugyanez az arány az Egyesült Államokban 74, Németországban 70, Olaszországban 65, Franciaországban 60 százalékos.

Nem az államoktól függ az arany ára

Az aranyvásárlás politikai döntés. Ezt hangsúlyozza Adrian Ash kutatási igazgató – utalva Magyarország és Lengyelország tavalyi jelentős összegű vásárlására. Az arany birtoklása növeli a függetlenség érzetet és csökkenti a függést a globális pénzügyi piactól, ahol az amerikaiak szerepe még mindig meghatározó.

De az aranykereskedés meghatározó részét magánszemélyek és cégek végzik, úgyhogy a nemzeti bankok döntése ezen a téren egyáltalán nem annyira jelentős mint amilyennek a hírek alapján tűnik. A látványos döntések ugyanis az alaphelyzeten nemigen változtatnak: a dollár továbbra is az első számú tartalékvaluta az egész világon.